截止目前,华灿光电、乾照光电、聚灿光电、兆驰股份以及三安光电均已披露2021年度业绩及2022年一季度业绩报告,业绩榜整理了这些报告,与大家分享。

华灿光电

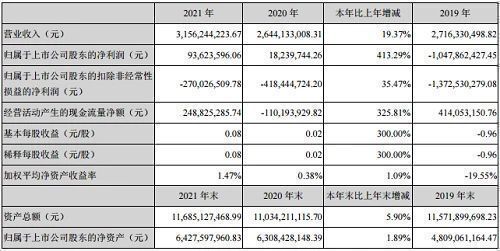

华灿光电发布2021年度报告,报告期内公司实现营业收入3,156,244,223.67元,同比增长19.37%;归属于上市公司股东的净利润93,623,596.06元,同比增长413.29%。

公司持续对产品结构进行战略调整,大力发展中高端产品,加速深耕LED新型应用市场,加强与国内外品牌企业合作,保持公司在LED领域的核心竞争力和领先地位。公司Mini RGB直显产品市场占有率持续保持行业领先,且具有Mini背光产品大批量出货能力,已应用于多家知名品牌客户旗舰显示产品。Micro LED中小尺寸产品与战略客户合作取得关键进展,良率稳步提升,满足客户系统验证要求;巨量转移技术与设备以及下游战略客户联合开发,进展顺利。植物照明白光用LED芯片已实现对国际知名品牌的大批量供货,植物照明红光LED芯片的研发与市场化应用也在积极开展。报告期内,公司盈利能力显著提升,在精细化管理、降本增效方面取得进一步成效。

华灿光电发布一季度业绩公告称,2022年一季度营收约6.77亿元,同比减少4.86%;净利润约713万元;基本每股收益0.01元;上年同期营收约7.11亿元;净利润亏损约3179万元;基本每股收益亏损0.03元。

乾照光电

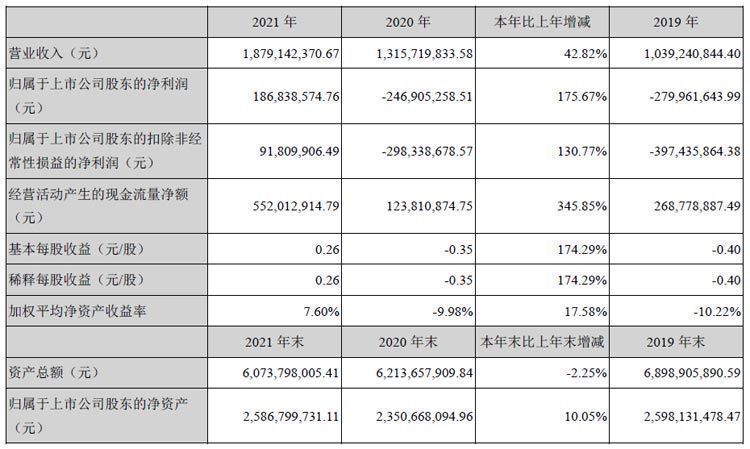

乾照光电发布2021年度报告,报告期内公司实现营业收入1,879,142,370.67元,同比增长42.82%;归属于上市公司股东的净利润186,838,574.76元,较上年同期扭亏为盈。

净利润上升的主要原因为:报告期内,受益于LED行业市场回暖,部分芯片价格上涨,公司盈利能力有所提升;公司南昌蓝绿芯片(一期)项目产能完全释放,三个生产基地产能及产品结构的持续优化、运营效率不断提升,旺盛的市场需求带动公司产销率、产能利用率呈上升趋势,致使公司营业收入、产品毛利率同比大幅增长,从而净利润同比上升;受益于市场行情转好,公司资产减值损失、信用减值损失的计提金额同比下降,致使净利润同比上升。

乾照光电2022一季报显示,公司主营收入4.03亿元,同比下降7.84%;归母净利润-719.97万元,同比下降116.66%;扣非净利润-2141.87万元,同比下降432.05%;其中2022年第 一季度,公司单季度主营收入4.03亿元,同比下降7.84%;单季度归母净利润-719.97万元,同比下降116.66%;单季度扣非净利润-2141.87万元,同比下降432.05%;负债率45.33%,投资收益-227.83万元,财务费用2476.59万元,毛利率21.28%。

聚灿光电

聚灿光电披露2021年业绩报告,2021年公司实现营业收入20.09亿元,同比增长42.83%;归属于上市公司股东的净利润1.77亿元,同比增长728.43%;基本每股收益0.34元/股。拟向全体股东每10股派发现金红利0.4元

核心经营指标均呈现大幅增长,主要原因在于:

(1)产能扩张增销量

公司产品以背光、高光效、倒装等为代表,拥有较高的附加值和较强的市场竞争力。受益于半导体行业景气度持续走高,尤其是中高端芯片市场的强劲需求,同时公司产品结构持续优化,竞争能力不断增强,市场占比不断提升,趋势稳定且明确。公司一贯满产满销,产能持续稳定释放,从而带动营业收入实现同比大幅增长。

(2)产品升级提售价

公司深化落实“调结构、提性能、降成本、创效益”的经营策略,运营效率居业内领先水平,尤其是加强技术创新、加大研发投入实施产品转型升级,以背光、高光效、倒装等为代表的高端产品性能不断提升,市场需求旺盛,公司适时上调了相应部分芯片产品售价,毛利率显著提升,从而带动营业利润同比显著增长。

(3)资金筹划降费用

在经营效益显著提升带来经营性现金流净流入持续增长的基础上,公司向特定对象发行股票募集资金成功到位,有效管控了有息负债规模,进一步降低了利息支出,也大幅改善了财务状况,资产负债率显著下降,对本期乃至后期经营业绩将产生明显的积极影响;公司适时扩增股本,一方面优化了股本结构,增强了公司实力,有利于公司各项业务的开展,另一方面更好地回报股东,提升了股票流动性,有助于吸引投资者的持续关注。

聚灿光电发布2022年一季度报告,报告期内公司实现营业收入481,129,645.09元,同比增长7.15%;归属于上市公司股东的净利润24,759,883.61元,同比增长60.66%。

推动业务向上向好的主要因素有:

1、公司一贯坚持 “聚焦资源、做强主业”发展战略,持续精进“调结构、提性能、创效益、铸品牌”经营策略,经营思想高度统一,工作开展高质高效,核心业务处于快速发展期。

2、突发严峻的疫情导致员工出勤受限、道路运输受阻、产业链受冲击,公司迎难而上、上下一心,一手抓疫情防控,一手抓满产满销,产能释放叠加产品定位和市场需求的准确把握,以背光、高光效、高压、倒装产品为代表的高端产品产销两旺,确保产能利用率保持高位,营业收入持续增长来之不易。

3、公司坚持涵盖经营全流程的精细化管理模式,特别是加强了技术自主创新、成本费用管控。研发投入大幅增加,高端产品结构升级,售价稳步提升;生产效率持续提升,融资费用大幅下降,支出管控得力。利润总额与净利润大幅增长,扣除非经常性损益后的净利润明显改善。

兆驰股份

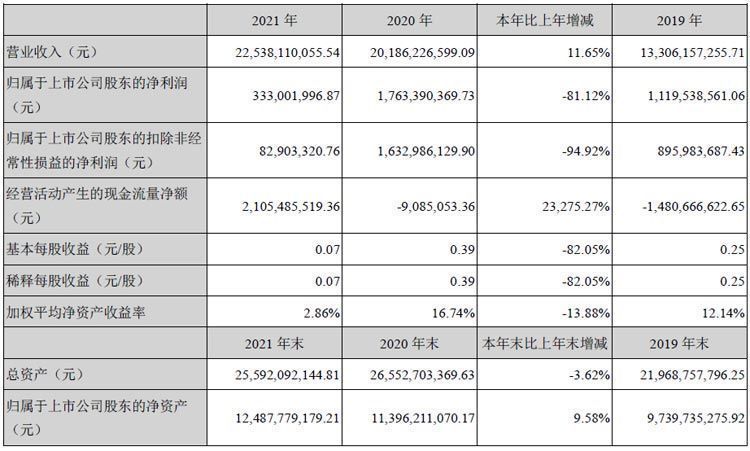

兆驰发布2021年业绩报告,报告期内实现营业收入225.38亿元,同比增长11.65%;实现归属于上市公司股东的净利润3.33亿元,同比下降81.12%。

目前,公司LED各板块发展良好,全产业链加速腾飞。公司已完成“上游芯片、中游封装、下游应用”的LED全产业链深度布局,2021年全年实现营收45.72亿元,同比增长24.17%,目前已成为公司第二增长曲线,并助力公司向“智慧显示”升级。LED芯片业务由兆驰半导体主导,2021年实现净利润3.04亿元,同比增长353.59%;LED封装业务由兆驰光元主导,2021年实现净利润2.08亿元,同比增长94.27%,在LED显示领域,兆驰光元发布多款Mini、小间距及户外显示产品,是首批推出Mini倒装系列单灯产品并量产的企业,同时将Mini LED与IMD封装技术相结合,实现P0.6~P0.9微间距显示器件的研制与量产,有序拓展在显示领域的市场份额,以实现行业领先的目标。

兆驰股份披露2022年一季度报告。报告期内公司实现营业总收入37.33亿元,同比下降28.70%;归母净利润3.46亿元,同比下降25.90%;扣非净利润2.88亿元,同比下降31.95%;

三安光电

三安光电披露了2021年度业绩报告。2021年,公司实现营业收入125.72亿元,同比增长48.71%;归属于上市公司股东的净利润13.13亿元,同比增长29.20%。

三安光电表示,未来2-3年的时间是公司发展至关重要的时期,公司将聚焦集成电路业务的快速拓展以及LED高端产品结构占比的持续提升,为此公司已做好各项准备工作,客户前期拓展已逐步完善,规划产能布局已在实施,组织架构调整、技术更新、内控权限设置等方面已落实就位。根据公司项目新建产能规划,LED业务细分领域的新增产能主要在泉州三安和湖北三安,随着产能的不断释放,LED细分领域的高端产品结构占比将大幅提高

三安光电发布2022一季度报告称,今年一季度,公司实现营业收入31.07亿元,同比增长14.35%;归属于上市公司股东的净利润0.46亿元,同比下降43.01%。

三安光电称,报告期内,受疫情管控、年度检修及下游客户节奏调整的影响,公司集成电路业务(含厦门市三安集成电路有限公司、湖南三安半导体有限责任公司、泉州三安半导体科技有限公司滤波器业务)整体实现营收 6.20 亿元,实现净利润 1.52 亿元(含当期确认的非经常性损益 2.15 亿元);其中滤波器业务受疫情影响,导致部分客户无法顺利完成验厂,发货受到影响,仅实现销售收入 0.16 亿元。根据与客户初步沟通情况,随着疫情影响的消除,未来将逐步补足。

这也导致其存货金额增加。报告期内,三安光电存货金额与2021年12月31日相比增加7.12亿元,其中原材料增加1.50亿元、在产品增加1.39亿元、半成品增加0.65亿元、库存商品增加3.58亿元。库存商品增加3.58亿元,其中LED外延芯片业务增加2.30亿元、集成电路业务(包含湖南三安半导体有限责任公司、泉州三安半导体科技有限公司的滤波器业务、厦门市三安集成电路有限公司)增加0.99亿元、LED应用品业务增加0.29亿元。

声明:文章来源自【业绩榜】,转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请与我们联系,我们将及时更正、删除,谢谢。

显示屏组件专业制造商

铸就显示屏配套产品新势力

凯纳特光电一家专业提供LED显示屏高端组件及配套辅材解决方案的服务商。专注于LED显示屏行业的配套产品的研发、制造、销售。致力为国内外的专业客户和终端用户提供高标准、高品质的LED显示屏配套产品,为用户提供满意的产品解决方案。(排线|配电柜厂家|磁铁生产厂家|LED显示屏排线|显示屏配电柜|显示屏电源线)

商务洽谈微信

供应链洽谈

抖音关注xmcnt

观看更多产品视频

官方微信公众号

查看产品资讯及营销资讯

联系邮箱: cntlink@qq.com

工作时间:周一到周日09:00-18:00

大客户定制OME : 181-0592-0078

配电柜/强电/显示屏技术支持:180-6095-1788

线材/吸板器等技术支持:173-0600-0601

地址:厦门火炬高新区(翔安)产业区春风路6号特盈科技园五层

Copyright 2020 by 厦门凯纳特光电科技有限公司 ICP备案:闽ICP备19003047号-1 技术支持:易畅客营销系统