虽然每个厂家都乐于将天平重心向有利于己方的一侧倾斜,但是市场却更在意寻求两端的博弈平衡,毕竟牺牲任何一方利益换来的局面永远不能称为生态。(排线|配电柜厂家|显示屏电源线|磁铁生产厂家|LED排线|显示屏配电柜)

视像无处不在,带来各种场景需求不断,显示产业也因此迎来新一轮高速发展期。需求端旺盛,而叠加疫情造成的原材料紧张,持续攀升的售价推高了产品成本,让液晶面板厂商迈入相对主动的产业周期。以至于在过去的一年,液晶面板厂商均收获了不错的增长。

比如面板巨擘京东方A在1月底发布业绩预告称,2021年盈利257至260亿元,同比增长410%~416%,远高于行业分析师235.87亿元的预测。国内面板二哥TCL科技,也于同期发布了年度预增的喜报,预计实现净利润150亿元153.5亿元,比上年同期增长196%~203%;归属于上市公司股东的净利润100亿元103亿元,比上年同期增长128%~135%。

一个盈利近4倍,一个利润或翻倍,用高增长向外界展现了面板厂商过上了扬眉吐气的好日子。这当然与京东方、华星光电百尺竿头更进一步,在国内市场保持霸主地位、在国际市场勇于挑落三星显示和LGD的积极进取有关,也与两家积极开辟多场景应用,通过物联创造各种新可能,紧贴不同产业的实际情况推出切实可行的落地方案,并积极开发引领显示产业潮流的新技术等息息相关。不过不能否认的是,如此强劲的利润增势与2021年终端表现出的旺盛需求有着直接干系。

特别在彩电龙头企业强推大视像大显示的背景,以及为向高端转型而在新技术上狂下注的背景之下,终端迸发出对上游面板资源疯狂所求的旺盛需求。终端竞争的加剧,打破了供需平衡,让需求达到新高,也让本就在涨价大周期下的面板价格始终走在高位。

如此一来,市场主动权牢牢攥在面板厂商的手中,收获上述翻倍甚至四倍的利润增长,也是理所当然之事了。

不过,这种建立在一方面过度强势的供求关系也存在迅速瓦解的风险。

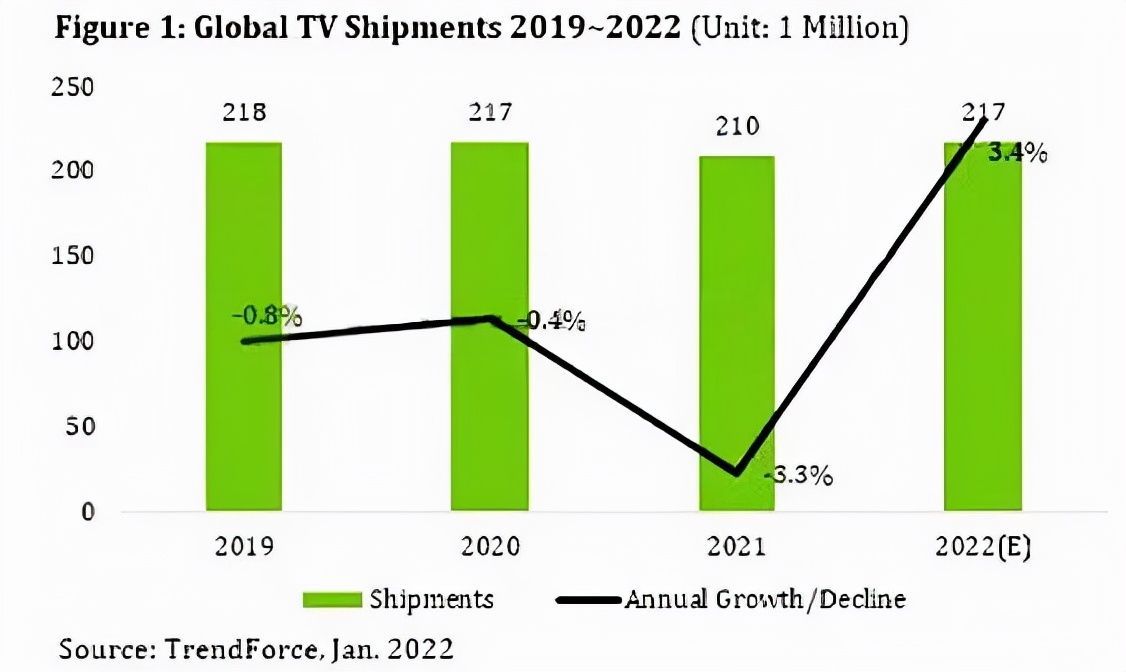

据统计机构TrendForce公布的数据显示,2021年全球电视总出货量下降3.2%,累计售出约2.1亿台。虽然全球整体需求并没有出现明显下滑,不过中国市场却遭遇了10年以来的新低尴尬,奥维云网数据显示,2021年中国彩电市场市场零售量为3835万台,同比下降13.8%,不过零售额总额1289亿元,同比增长6.6%。抛开出货量和零售量统计口径确实存在差距的客观事实,当前彩电销售形势不理想却也是事实。

这种情形下,想维持高获利变得非常艰难。从2020年下半年开始因为面板价格尤其是大尺寸面板价格的上涨,带动面板厂商获利性明显好转,目前面板厂商依然在高获利的周期中。当然,也不能忽视目前大尺寸面板价格依然持续维持下降的趋势,预计2022年将面临获利挑战,面板厂商的盈利情况将面临分化,部分面板厂商或将陷入亏损预期。

翻看过去几年面板产业的成长状况,从巅峰到谷底,并不是缓慢有序,而是近乎遵循断崖式下跌和报复式反弹的方式完成风格切换。所以别看现在面板厂商的营收利润双丰收,或许在下一年度就会出现齐跌的尴尬。

当然,在出货量、出货面积市占率均已超过20%的京东方这个超级战舰带动下,中国大陆面板厂商的话语权已今非昔比,中国台湾和韩国三星现实、LGD的面板规划会进一步收敛,届时中国厂商调剂全球供需平衡的实力会进一步增强。

这种强势,肯定会改写当前产业链过度倚重需求的玩法,通过内部的战略调整,或将实现以对母体冲击最轻微的方式实现产业最平稳过渡,从而在强势、均衡以及弱势之间实现相对缓和并建立起长治久安的转换模式,而与过去因为简单粗暴手段而带来上天入地般产业动荡格格不入。

声明:文章来源自【显示与触控网】,转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请与我们联系,我们将及时更正、删除,谢谢。

显示屏组件专业制造商

铸就显示屏配套产品新势力

凯纳特光电一家专业提供LED显示屏配套辅材解决方案的服务商。至今一直专注于LED显示屏行业的配套产品的研发、制造、销售。致力于为国内外的专业客户和终端用户提供高标准,高品质的LED显示屏配套产品,为用户提供满意的产品解决方案。(排线|配电柜厂家|显示屏电源线|磁铁生产厂家|LED排线|显示屏配电柜)

商务洽谈微信

供应链洽谈

抖音关注xmcnt

观看更多产品视频

官方微信公众号

查看产品资讯及营销资讯

联系邮箱: cntlink@qq.com

工作时间:周一到周日09:00-18:00

大客户定制OME : 181-0592-0078

配电柜/强电/显示屏技术支持:180-6095-1788

线材/吸板器等技术支持:173-0600-0601

地址:厦门火炬高新区(翔安)产业区春风路6号特盈科技园五层

Copyright 2020 by 厦门凯纳特光电科技有限公司 ICP备案:闽ICP备19003047号-1 技术支持:易畅客营销系统